1) O que muda com a Lei Complementar nº 214/2025?

A tão aguardada Reforma Tributária do consumo começou a tomar forma concreta. Com a promulgação da Lei Complementar nº 214/2025, o Brasil inicia uma das transformações mais significativas no seu sistema de arrecadação dos últimos 50 anos.

Hoje, o país convive com um dos modelos tributários mais complexos do mundo, especialmente no que diz respeito aos impostos sobre o consumo. Empresas precisam lidar com regras distintas.

| Tributo | Esfera | Abrangência |

| PIS e COFINS | Federal | Contribuições sobre receita bruta |

| ICMS | Estadual | Incide sobre mercadorias e serviços |

| ISS | Municipal | Incide sobre prestação de serviços |

| IPI | Federal | Aplica-se à industrialização de produtos |

Essa estrutura fragmentada impacta diretamente a produtividade, aumenta o custo de conformidade das empresas e dificulta a gestão contábil e fiscal, principalmente nos setores que operam em mais de uma localidade.

Com a nova legislação, o país começa a migrar para um modelo mais moderno, unificado e baseado na não cumulatividade plena, trazendo maior transparência e neutralidade econômica. A proposta é substituir diversos tributos atuais por dois novos impostos principais: a CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços) — ambos com incidência no destino, ou seja, no local do consumo.

| Tributo Atual | Novo Tributo | Esfera |

| PIS + COFINS | CBS (Contribuição sobre Bens e Serviços) | Federal |

| ICMS + ISS | IBS (Imposto sobre Bens e Serviços) | Estadual e Municipal |

O IPI não será substituído.

A reforma prevê que o IPI seja reduzido e extinto gradualmente até 2023, exceto para produtos da Zona Franca de Manaus.

O Imposto Seletivo (IS), por sua vez, será um novo tributo com finalidade regulatória, aplicado a produtos nocivos à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e combustíveis fósseis.

Neste artigo, você vai entender:

✔️ O que muda na apuração e no recolhimento dos tributos sobre consumo;

✔️ Como será feita a transição do sistema atual para o novo modelo;

✔️ O que muda nos créditos, alíquotas e documentos fiscais;

✔️ Como preparar sua empresa para a nova realidade tributária.

Continue a leitura e entenda como essa reforma impacta diretamente o dia a dia do setor contábil e fiscal.

2) Quando começa a valer a Reforma Tributária?

Entenda o cronograma de transição até 2033.

O Brasil dá início a uma profunda reformulação no modelo de tributação sobre o consumo. No entanto, essa transformação não ocorrerá de forma imediata. A legislação prevê um período de transição escalonado, que se estenderá de 2026 até 2033, permitindo que empresas e órgãos públicos se adaptem gradualmente às novas regras.

2.1 Por que uma transição gradual?

A complexidade do sistema atual, baseado em cinco tributos distintos (PIS, CONFINS, IPI, ICMS e ISS), com diferentes bases de cálculo, regras de crédito e competências, exige cuidado na migração para o novo modelo. A substituição será feita de forma progressiva, evitando rupturas bruscas e garantindo segurança jurídica ao contribuinte.

2.2 Cronograma de Implantação

Veja como será a implantação do novo modelo tributário na prática:

| Ano | Etapa da Transição | O que muda na prática |

| 2026 | Alíquotas de teste | Entra em vigor a CBS com alíquota simbólica de 0,9% e o IBS com 0,1%. Tributos anuais continuam em vigor integralmente. Objetivo: testar tecnologia, compliance e processos. |

| 2027 a 2032 | Fase de substituição progressiva | A extinção do PIS e da COFINS ocorrerá em 2027. Já o ICMS e o ISS terão um processo de substituição gradual, previsto para ser concluído em 2032. A alíquota dos novos tributos aumentará conforme os antigos são reduzidos. É a fase mais complexa do processo. |

| 2033 | Novo modelo 100% implantado | Extinção dos tributos antigos. Passam a vigorar apenas a CBS, IBS e o Imposto Seletivo. O sistema tributário do consumo brasileiro estará oficialmente reformulado. |

2.3 Comparando com o cenário atual

| Aspecto | Sistema Atual | Novo Sistema CBS/IBS |

| Quantidade de tributos | 5 principais (PIS, COFINS, IPI, ICMS e ISS) | 2 principais (CBS e IBS) |

| Regras de crédito | Restritas e complexas | Crédito amplo e financeiro |

| Competência | Três esferas (federal, estadual e municipal) | Divisão clara: federal (CBS) e estadual/municipal (IBS) |

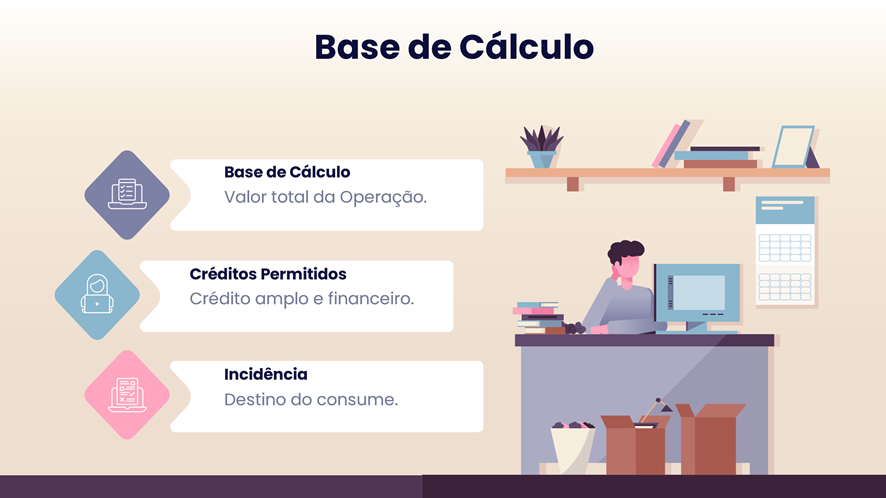

| Incidência | Origem da operação | Destino do consumo |

| Apuração | Varia conforme o tributo | Modelo unificado e mensal |

Essa transição trará desafios, mas também uma significativa simplificação das obrigações fiscais no longo prazo.

2.4 Simples Nacional: o que muda para micro e pequenas empresas?

Empresas optantes pelo Simples Nacional seguirão com tratamento diferenciado, conforme determina a Constituição. No entanto, isso não significa isenção total de impactos.

- Em um primeiro momento, microempresas estarão dispensadas de recolher a CBS e IBS de forma direta;

- Porém, deverão cumprir obrigações acessórias específicas — como emissão de documentos com campos obrigatórios para os novos tributos;

- A depender do regime adotado, poderão ser exigidos informes de crédito para adquirentes, contribuindo para o controle do novo sistema;

- A legislação prevê que o Simples poderá adotar um regime híbrido, onde parte do imposto será calculado dentro do DAS e outra parte poderá ser recolhida fora do regime, onde esse direito de escolha será a cada 6 meses do ano calendário.

3) Como será o novo modelo?

A adoção da CBS e do IBS representa a maior mudança no sistema tributário brasileiro em décadas. Embora a transição se estenda até 2033, as decisões precisam começar agora. Entender como funcionará o novo modelo é o primeiro passo para garantir conformidade, eficiência e competitividade.

3.1 Princípio da Incidência: destino, não origem

Uma das mudanças estruturais mais relevantes é a adoção do princípio do destino como base para a incidência tributária.

🔁 Modelo atual: os tributos incidem no local de origem da operação (sede do fornecedor), o que alimenta a guerra fiscal entre estados e municípios.

🧭 Novo modelo: a tributação ocorrerá no local onde o bem ou serviço é efetivamente consumido. Isso corrige distorções históricas e favorece estados menos industrializados.

Exemplo prático:

Se uma empresa de São Paulo vende um serviço para um cliente da Bahia, o IBS será recolhido pela Bahia, e não por São Paulo.

3.2 Base de Cálculo: valor total da operação

A base de cálculo da CBS e IBS será o valor total da operação, sem exclusão de encargos ou tributos, salvos os previstos na legislação.

Isso significa:

- Que haverá exclusão da base de cálculo o ICMS, ISS, PIS e COFINS durante o período de transição, ou seja, de janeiro de 2026 a 31 de dezembro de 2032;

- O cálculo será mais simples e direto;

- A apuração segue o regime não cumulativo pleno, com crédito amplo do imposto pago na etapa anterior.

3.3 Comparativo

| Situação | Modelo Atual | Novo Modelo CBS/IBS |

| Base de cálculo | Varia por tributo, com exceções e deduções | Valor total da operação, padronizado |

| Créditos permitidos | Limitados e condicionados | Crédito amplo e financeiro |

| Incidência | Origem da operação | Destino do consumo |

3.4 Alíquotas: o que se sabe até agora?

Embora as alíquotas definitivas da CBS e do IBS ainda dependam de regulamentação futura, estudos técnicos do Ministério da Fazenda apontam que a soma das duas pode ficar entre 25% e 27%.

Essa alíquota única vale para operações em geral, mas a lei prevê tratamentos diferenciados para alguns setores, como:

| Setor | Tratamento previsto |

| Educação e saúde | Alíquotas reduzidas ou isenção parcial |

| Agropecuária | Regime especial, com crédito presumido |

| Transporte público | Alíquota zero ou diferenciada |

| Zona Franca | Regime diferenciado mantido |

| Simples Nacional | Tratamento híbrido |

📌 Importante: os entes federativos terão autonomia para fixar sua parte do IBS, mas dentro dos limites nacionais, para evitar distrações.

4) Como funciona o novo crédito na Reforma Tributária?

A Reforma Tributária inaugura um novo modelo de crédito tributário sobre o consumo no Brasil, adotando a sistemática de crédito financeiro amplo e irrestrito, em linha com as melhores práticas internacionais.

Esse é, sem dúvida, um dos pilares mais transformadores da nova legislação e uma das mudanças mais positivas para o ambiente de negócios. O novo sistema elimina restrições subjetivas, simplifica o aproveitamento de crédito e corrige distorções históricas que prejudicavam a neutralidade da tributação.

4.1 O que é crédito financeiro?

O crédito financeiro é aquele que permite ao contribuinte se apropriar integralmente do valor do tributo na etapa anterior, independentemente da natureza da operação subsequente (revenda, uso, consumo ou imobilizado).

No modelo atual, essa apropriação é limitada e sujeita a interpretações legais, o que gera incertezas e litígios com o Fisco.

4.2 Como funciona hoje?

Atualmente, o aproveitamento de créditos depende do tipo de operação e da legislação de cada tributo:

| Tributo | Tipo de crédito | Limitações |

| PIS/COFINS | Não cumulativo (parcial) | Restrito a insumos definidos por jurisprudência |

| ICMS | Crédito físico e financeiro | Diversas restrições e glosas |

| ISS | Não permite crédito | Regime cumulativo |

| IPI | Crédito físico | Apenas sobre insumos industriais |

Resultado: mesmo que a empresa pague tributo na etapa anterior: não há garantia de recuperação. Isso distorce preços e penaliza cadeias produtivas longas ou operações intermediárias.

4.3 Como será no novo modelo CBS/IBS?

A CBS e o IBS adotarão um sistema de crédito universal, com regras claras e automáticas:

✔ Todo imposto pago na etapa anterior gera crédito — independentemente da finalidade do bem ou serviço adquirido;

✔ Crédito imediato e automático, sem a necessidade de autorização prévia e vinculação à operação seguinte;

✔ Crédito financeiro pleno — inclusive sobre ativos imobilizados, serviços de uso próprio e bens de consumo intermediário;

✔ Permissão para ressarcimento do saldo credor, evitando o acúmulo de créditos sem utilização prática;

✔ Vedação de glosas arbitrárias, com regras uniformes entre os entes federativos.

4.4 Comparativo: Sistema Atual x Novo Modelo

| Critério | Sistema Atual | CBS/IBS (Novo Modelo) |

| Crédito sobre bens de uso | Limitado/sujeito à glosa | Permitido |

| Crédito sobre serviço de uso | Controvérsias jurídicas | Permitido |

| Vinculação à operação subsequente | Obrigatória | Desnecessária |

| Tempo de apropriação | Variável | Automático e imediato |

| Ressarcimento | Burocrático e limitado | Permitido e previsto em lei |

5) Split Payment: pagamento automático de tributos na fonte

Entenda o novo mecanismo de recolhimento implantado pela Lei Complementar nº 214/2025.

Uma das inovações mais relevantes da Reforma Tributária sobre o consumo é a adoção do mecanismo de Split Payment ou pagamento fracionado, que será utilizado para recolher automaticamente os tributos CBS e IBS no momento do pagamento da operação.

Esse novo modelo altera profundamente a forma como os tributos são arrecadados, trazendo impactos diretos na liquidez das empresas, compliance fiscal e operações financeiras. Entenda como funciona, o que muda em relação ao sistema atual e quais são os benefícios e desafios esperados.

5.1 O que é Split Payment?

Split Payment é o mecanismo que permite que o valor dos tributos seja separado automaticamente do valor da operação no momento do pagamento, e encaminhado diretamente aos entes federativos (União, estados e municípios), sem transitar pela conta do fornecedor.

Em outras palavras:

| Parte da transação | Destinatário final |

| 💰 Valor líquido | Empresa (fornecedora) |

| 🧾 Valor do tributo | Recolhimento direto ao Fisco |

Essa separação será realizada pelos sistemas bancários e de pagamento, de forma automatizada, com base nas informações constantes no documento fiscal eletrônico.

5.2 Como funciona atualmente?

Hoje, o imposto é incluso no preço da operação e recebido integralmente pela empresa fornecedora, que posteriormente recolhe o tributo ao governo (por meio de guias como DCTFWeb, GNRE, DAS, entre outros).

Esse modelo possui diversas fragilidades:

- Risco de sonegação ou inadimplência;

- Dependência do comportamento do contribuinte para recolhimento;

- Descompasso entre receita pública e arrecadação real;

- Complexidade na compensação de créditos e débitos.

5.3 O que muda com o Split Payment?

A principal mudança é tirar da empresa a responsabilidade de transferir o imposto ao Fisco. Essa tarefa passa a ser do sistema financeiro, tornando o recolhimento mais preciso, ágil e seguro.

Exemplo prático:

- Uma empresa emite uma nota fiscal de R$10.000,00 com alíquota de 25% de CBS + IBS;

- O comprador realiza o pagamento bancário;

- O banco automaticamente:

- Deposita R$7.500,00 na conta da empresa;

- Transfere R$2.500,00 aos cofres públicos (dividido entre União, estado e município).

5.4 Benefícios do Split Payment

| Vantagem | Descrição |

| 🔒 Redução de sonegação | Como o tributo não passa pela empresa, há menos chance de não recolhimento |

| ⏱️ Arrecadação em tempo real | O governo recebe o tributo assim que a operação é concluída |

| 📉 Menos inadimplência tributária | Elimina riscos associados a atrasos no pagamento de guias |

| 💼 Menor risco para o comprador | O comprador tem a garantia de que o imposto será recolhido corretamente |

| 📊 Mais segurança jurídica | Redução de autuações por erro de preenchimento ou pagamento equivocado |

6. Extinção do IPI e criação do novo imposto seletivo (IS)

Entre os principais efeitos colaterais da Reforma Tributária do Consumo, destacam-se a extinção do IPI (Imposto sobre Produtos Industrializados) e a instituição do Imposto Seletivo (IS), representando uma mudança estratégica na forma como o Estado passa a desestimular determinados produtos e comportamentos.

Esse novo imposto não visa à arrecadação ampla, como ocorre com a CBS e o IBS. O objetivo do Imposto Seletivo é regulatório: ele será aplicado sobre bens e serviços considerados prejudiciais à saúde humana ou ao meio ambiente, funcionando como uma medida de caráter extrafiscal.

6.1 O que é o IPI e como funciona atualmente?

O IPI é um imposto federal que incide sobre a fabricação, importação e circulação de produtos industrializados. Atualmente, ele está presente em diversas etapas da cadeira produtiva e é responsável por uma parcela significativa da arrecadação federal, especialmente no setor industrial.

No entanto, o IPI possui uma estrutura complexa, com alíquotas variáveis por NCM (Nomenclatura Comum do Mercosul) e regimes especiais, o que gera altos custos de conformidade e distorções econômicas, além de sobreposição com tributos como o ICMS e PIS/COFINS.

6.2 O que muda com a reforma?

O IPI será extinto de forma definitiva até 2033, com exceção de produtos fabricados na Zona Franca de Manaus, que continuarão a contar com um regime especial para manutenção dos incentivos constitucionais da região.

Em seu lugar, entra o Imposto Seletivo (IS), com as seguintes características:

| Aspecto | IPI (modelo atual) | Imposto Seletivo (novo modelo) |

| Finalidade | Arrecadatória | Regulatória (extrafiscal) |

| Abrangência | Todos os produtos industrializados | Produtos prejudiciais à saúde/ambiente |

| Base legal | Constituição e Código Tributário | EC 132/2023 e LC 214/2025 |

| Aplicação regional | Nacional | Com exceções para Zona Franca |

6.3 Sobre o novo Imposto Seletivo (IS)

O IS será aplicado em uma lista restrita de produtos e serviços considerados nocivos, com o intuito de:

- Desincentivar o consumo de determinados itens;

- Compensar impactos ambientais e sociais;

- Substituir parcialmente o papel do IPI na tributação seletiva.

6.4 Produtos sujeitos ao Imposto Seletivo

Embora a regulamentação ainda esteja em processo de detalhamento, a legislação já antecipa alguns exemplos de incidência do IS:

- Bebidas alcoólicas;

- Cigarros e derivados do tabaco;

- Combustíveis fósseis, como gasolina e diesel;

- Outros produtos que venham a ser definidos por lei complementar específica.

Outras possíveis inclusões futuras incluem: agrotóxicos, veículos altamente poluentes e itens com grande impacto ambiental negativo.

6.5 O papel da Zona Franca de Manaus

A Zona Franca de Manaus continuará tendo tratamento diferenciado, inclusive com a manutenção do IPI sobre produtos industrializados na região, como forma de preservar os incentivos fiscais vigentes. O desafio será adequar esse regime ao novo modelo sem comprometer a arrecadação e competitividade regional.

7) Regimes Específicos

A Reforma Tributária prevê regimes diferenciados de IBS e CBS, aplicando alíquotas específicas e regras próprias a determinados setores. O objetivo é adequar a carga tributária às características de cada atividade, garantindo maior equilíbrio e estimulando o crescimento econômico.

| Atividade/Setor | Descrição do Regime Específico |

| Agências de Turismo | Regras diferenciadas para agências de viagem e turismo, visão competitividade e justiça fiscal |

| Bares, restaurantes e similares | Tributação simplificada e alíquotas reduzidas para bares, restaurantes e lanchonetes |

| Bens imóveis | Regras próprias de incidência do IBS e CBS sobre operações imobiliárias |

| Combustíveis | Regime monofásico com alíquotas uniformes; diferenciação para biocombustíveis e hidrogênio verde |

| Concursos de prognósticos (loterias) | Tratamento específico para loterias e concursos, com regras próprias de apuração |

| Cooperativas | Regime especial para sociedade cooperativas, preservando sua competitividade |

| Educação e saúde sem fins lucrativos | Isenção ou alíquotas reduzidas para entidades sem fins lucrativos |

| Planos de saúde | Regras especiais de apuração aplicáveis às operadoras de planos de saúde |

| Profissionais liberais regulamentados | Redução de 30% na alíquota para advogados, contadores, médicos, engenheiros e entre outros |

| Setores com redução de 60% | Inclui educação, saúde, medicamentos, insumos agropecuários, cultura, esportes e comunicação |

| Cesta básica nacional (alíquota zero) | Alíquota zero para itens essenciais alimentos in natura, remédios, dispositivos médicos, entre outros |

| Zona Franca de Manaus e áreas de livre comércio | Mantém incentivos regionais já existentes |

| Hotelaria e turismo | Regras específicas para hotelaria e hospedagem, estimulando o turismo |

| Operações financeiras e seguros | Tributação sobre a margem líquida (spread), adequada ao setor financeiro e de seguros |

| Construção civil e corporações | Regras próprias de apuração voltadas ao setor imobiliário e da construção civil |

| Sociedades anônimas de futebol (SAFs) | Regime especial para clubes estruturados como SAF |

8) Documentos necessários eletrônicos: o que muda com a Reforma?

A implantação da CBS e do IBS trará impactos diretos e significativos na estrutura dos Documentos Fiscais Eletrônicos (DF-es) utilizados pelas empresas. O novo modelo tributário não se limita apenas à substituição de tributos; ele exige adaptação completa dos sistemas emissores, layouts e processos automatizados.

Neste artigo, explicamos em detalhes como a reforma afeta a emissão de NF-e, NFS-e, CT-e e outros documentos, e o que as empresas precisam começar a planejar desde já.

8.1 O cenário atual

Hoje, o Brasil opera com um conjunto diverso de documentos fiscais eletrônicos, regulamentados por diferentes entes federativos:

- NF-e (Nota Fiscal Eletrônica): para operações com mercadorias (ICMS e IPI);

- NFS-e (Nota Fiscal de Serviço Eletrônica): para prestação de serviços (ISS), com regulamentação municipal e formatos variados;

- CT-e (Conhecimento de Transporte Eletrônico): para transporte rodoviário, ferroviário e aéreo de cargas.

Cada modelo possui layout XML próprio, com campos, regras de validação e integrações com sistemas como SPED, eSocial, DCTFWeb, entre outros.

8.2 O que muda com a CBS e o IBS?

A nova estrutura tributária exigirá profundas alterações nos DF-es, com impacto direto em campos obrigatórios, regras de validação, e automações de cálculo e recolhimento.

As principais mudanças são:

| Mudança | Descrição |

| 📌Nova identificação tributária | Será obrigatória a discriminação da CBS e do IBS por item, substituindo os atuais campos de ICMS, ISS, PIS e COFINS. |

| 🔄 Split Payment | O layout deverá incluir campos que permitam ao sistema bancário realizar a separação automática dos tributos no momento da liquidação da fatura. |

| 🛠️ Ajuste de regras de validação | Regras fiscais precisarão ser reprogramadas conforme as alíquotas e os regimes especiais definidos por lei complementar. |

| 🧾 Unificação de obrigações fiscais | Espera-se que os DF-es sejam integrados com a futura escrituração da CBS e IBS, eliminando redundâncias como EFD-Contribuições e EFD-ICMS. |

9) Obrigações acessórias: convívio entre o novo e o antigo durante a transição

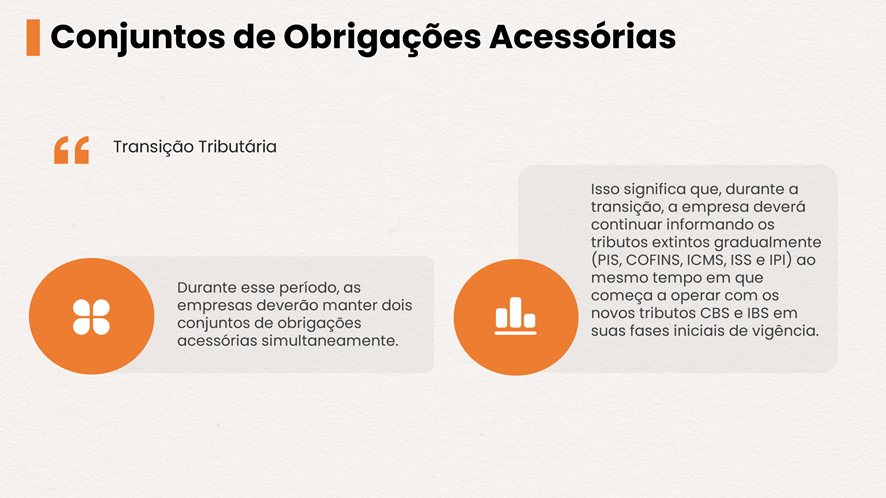

Inicia-se um longo período de transição entre os regimes tributários. Isso significa que, entre 2026 e 2032, as empresas brasileiras deverão conviver com duas realidades fiscais: o modelo atual e o novo modelo da Reforma Tributária do Consumo. Essa sobreposição de regras exigirá das organizações dupla atenção na entrega de obrigações acessórias, na apuração de tributos, e na escrituração eletrônica. A complexidade do período de transição está justamente no fato de que nenhum sistema será imediatamente substituído, todos passarão por fases de coexistência.

9.1 O que continua e o que surge?

Durante esse período, as empresas deverão manter dois conjuntos de obrigações acessórias simultaneamente, como mostra a tabela abaixo:

| Sistema Atual | Novo Sistema (Reforma) |

| EFD-Contribuições | Escrituração da CBS |

| EFD-ICMS/IPI | Escrituração da IBS |

| DCTFWeb (modelo adaptado) | Recolhimento via split payment |

| Recolhimento via split payment | Nova base de crédito financeiro |

| Escrituração e pagamento ISS | IBS com incidência no destino |

Isso significa que, durante a transição, a empresa deverá continuar informando os tributos extintos gradualmente (PIS, COFINS, ICMS, ISS e IPI) ao mesmo tempo em que começa a operar com os novos tributos CBS e IBS em suas fases iniciais de vigência.

9.2 O que muda na prática?

- Entregas duplicadas

A empresa terá que apurar e transmitir escrituração em dois modelos. Por exemplo:

- Escriturar operações com PIS/COFINS no EFD-Contribuições;

- Paralelamente, informar a CBS no novo layout da escrituração nacional.

- Mapeamento de regimes e operações

Algumas operações continuarão sendo tributadas pelo sistema atual, enquanto outras já entrarão no novo modelo. Será necessário um mapeamento por tipo de operação, cliente, local e produto.

- Sistemas com dupla parametrização

ERPs e soluções fiscais precisarão manter dois modelos de apuração funcionando ao mesmo tempo, com lógica de cálculo, relatórios e validações distintas para cada tributo.

- Obrigações acessórias coexistentes

Não há previsão de extinção imediata de obrigações como SPED Fiscal, SPED Contribuições e DCTFWeb. Haverá versões adaptadas dessas obrigações para acomodar os novos campos e regras, mas o modelo antigo ainda será exigido até a implementação total em 2033.

10) Reforma Tributária: entenda os impactos por segmento econômico

A Reforma Tributária, promoverá uma mudança estrutural no modelo de apuração e recolhimento de tributos sobre bens e serviços. Embora as diretrizes gerais da reforma tragam simplificação e uniformidade, os efeitos práticos variam significativamente conforme o setor da economia.

Cada setor será impactado de maneira distinta, e a adaptação depende da natureza da atividade, do modelo de negócio e da estrutura de custos da empresa.

| Segmento | Impacto Estratégico |

| Indústria | Maior aproveitamento de créditos |

| Comércio | Mais simplicidade, mas atenção ao fluxo de caixa |

| Serviços | Potencial aumento de carga tributária |

| Educação/Saúde | Benefícios mantidos com novas regras |

| Transporte | Regime favorecido e créditos presumidos |

Empresas devem iniciar o quanto antes o mapeamento dos impactos, a simulação de cenários e o planejamento fiscal estratégico, especialmente aquelas que atuam em mais de um segmento ou que lidam com operações interestaduais.

11) Como se preparar para as mudanças?

A Reforma Tributária do Consumo representa a maior reestruturação do sistema de arrecadação. E, embora sua implantação ocorra de forma gradual, o sucesso na transição depende de preparação antecipada, análise estratégica e atualização constante.

Abaixo, listamos as principais medidas que sua empresa deve adotar desde já:

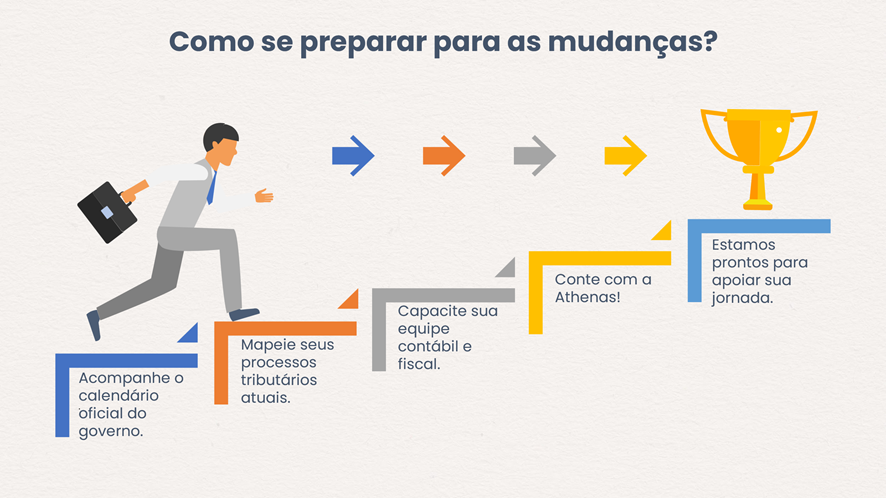

11.1 Acompanhe o calendário oficial

A Lei Complementar nº 214/2025 é apenas o primeiro passo. Serão publicadas diversas regulamentações complementares até 2026, detalhando procedimentos, obrigações acessórias e ajustes operacionais.

👉 Mantenha-se atualizado sobre decretos, portarias e orientações da Receita Federal, dos fiscos estaduais e municipais.

11.2 Mapeie seus processos tributários atuais

Antes de migrar para o novo modelo, é essencial entender como sua empresa opera hoje:

- Quais tributos você apura?

- Qual o regime tributário utilizado?

- Quais documentos eletrônicos são emitidos?

- Como é feita a apropriação de crédito?

Esse mapeamento ajudará a identificar os pontos de atenção na migração para CBS e IBS, especialmente em operações que envolvem substituição tributária, incentivos fiscais ou regimes especiais.

11.3 Capacite sua equipe contábil e fiscal

O novo modelo exigirá mudança de cultura tributária. A lógica da não cumulatividade plena, o princípio do destino, a ampla apropriação de crédito e o recolhimento automático via split payment exigem conhecimento técnico atualizado.

🔹 Promova treinamentos periódicos

🔹 Revise rotinas internas de apuração

🔹 Mantenha contadores e analistas fiscais sempre atualizados

💡 Conhecimento será um ativo essencial na transição.

11.4 Conte com a Athenas: estamos prontos para apoiar sua jornada

Antecipando-se ao cenário de transição, a equipe técnica da Athenas já está em processo de atualização do sistema Athenas3000, com foco em:

- Estruturação dos novos tributos (CBS, IBS e IS) no banco de dados;

- Mapeamento dos impactos em cada módulo (Fiscal, Contábil, Pessoal, Financeiro);

- Adequações nos relatórios, obrigações acessórias e escrituração híbrida;

- Integrações necessárias para automações como o split payment;

- Produção de materiais de apoio, treinamentos e trilhas de conhecimento.

🎯 Nosso compromisso é garantir que nossos clientes atravessem essa transição com segurança, clareza e agilidade.

📢 Fique por dentro das atualizações!

Estamos publicando conteúdos exclusivos, informativos técnicos, guias de adaptação e treinamentos em nossos canais digitais. Acompanhe todas as novidades e materiais de apoio sobre a Reforma Tributária.

🔗 Siga a Athenas nas redes sociais:

")