1) OBJETIVO

Este manual tem como finalidade orientar, de forma prática e detalhada, como utilizar a funcionalidade Pensamentos do Balancete Inteligente, que tem por objetivo identificar e evidenciar automaticamente pontos de atenção nas variações do balancete, auxiliando o usuário na análise contábil.

A funcionalidade Pensamentos do Balancete é um recurso que agrega inteligência ao relatório, permitindo identificar inconsistências, anomalias ou pontos críticos de forma rápida, otimizando o processo de análise contábil e garantindo maior confiabilidade das informações.

2) CONFIGURAR EXIBIÇÃO DOS PENSAMENTOS

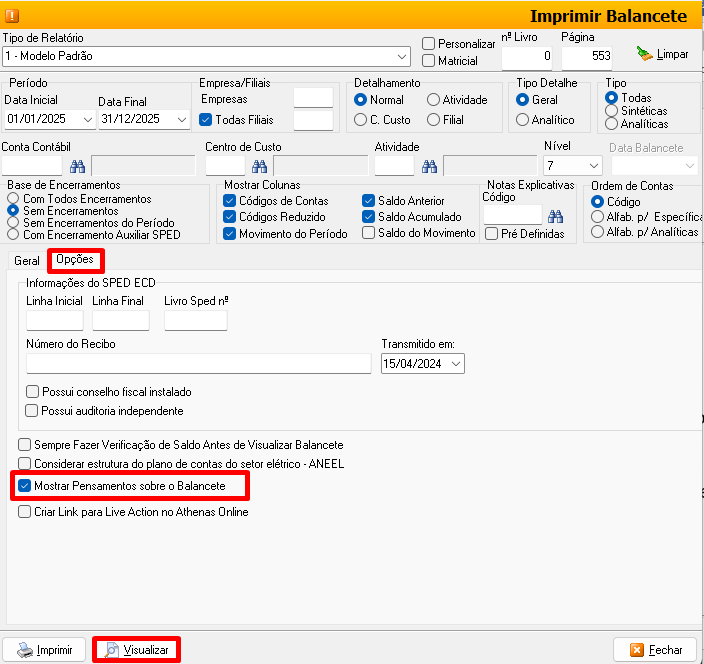

Acesse o menu Relatórios > Balancete.

A tela de configuração do Balancete será exibida.

Clique na aba [Opções].

Marque a opção “Mostrar pensamentos do balancete”.

Esta configuração habilita a análise automática do sistema sobre pontos que merecem atenção.

Finalize a configuração do relatório de balancete conforme sua necessidade (período, empresa, filtros).

Clique em [Visualizar] para gerar o relatório.

3) EMISSÃO DO RELATÓRIO COM PENSAMENTOS

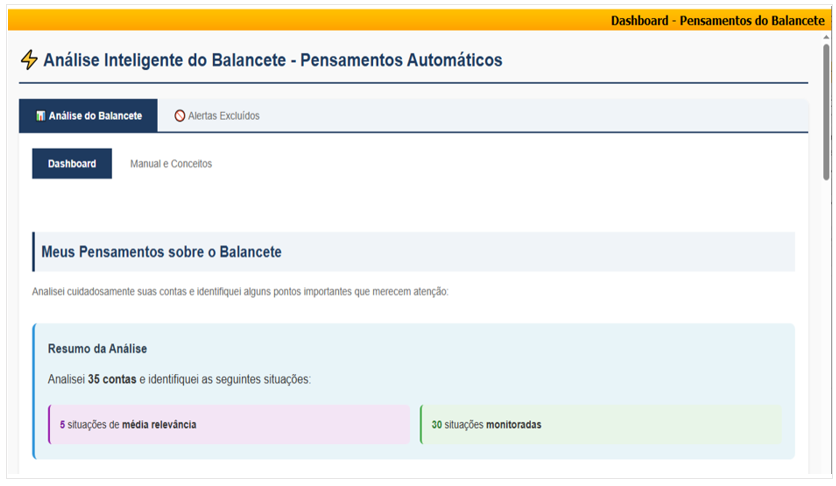

O relatório de Balancete será emitido normalmente.

Nas últimas páginas, será exibida uma seção adicional com os Pensamentos do Balancete.

Essa seção apresentará uma listagem automática das contas que o sistema identificou como potenciais pontos de atenção.

📌 Exemplo prático:

Se uma conta de Caixa ou Fundo Fixo apresentar saldo credor, o sistema destacará essa ocorrência, pois foge da normalidade.

4) MANUAL DE ANÁLISE INTELIGENTE

Clique em [Manual e Conceitos] para acessar a documentação complementar da análise inteligente.

O sistema apresentará uma mensagem contendo o objetivo da Análise Inteligente e as principais situações que poderão ser identificadas após a análise.

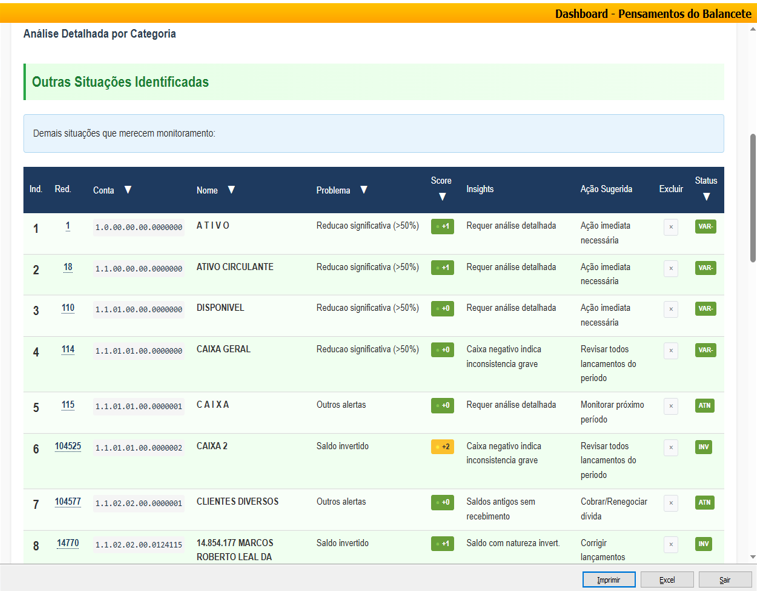

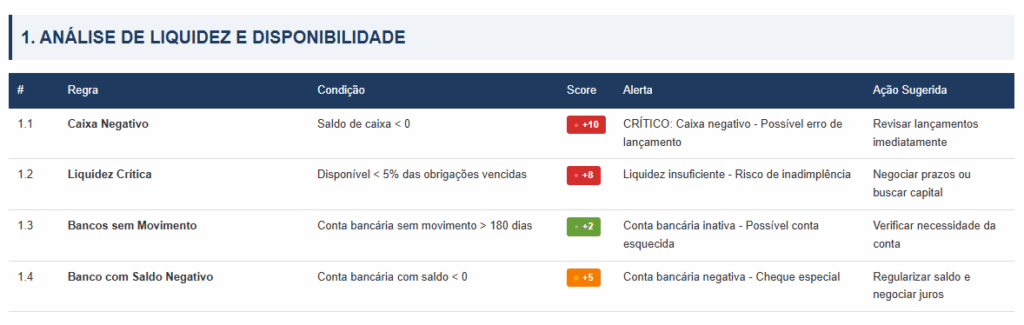

5) CATEGORIAS DE ANÁLISE

O sistema aplica 94 regras automáticas de verificação, estruturadas em categorias específicas que permitem identificar riscos, inconsistências e oportunidades de melhoria na contabilidade.

1. Liquidez e Disponibilidade

– Avalia a saúde financeira imediata da empresa.

– Identifica caixa e bancos negativos, contas sem movimentação ou paradas por longos períodos, além de riscos de liquidez insuficiente.

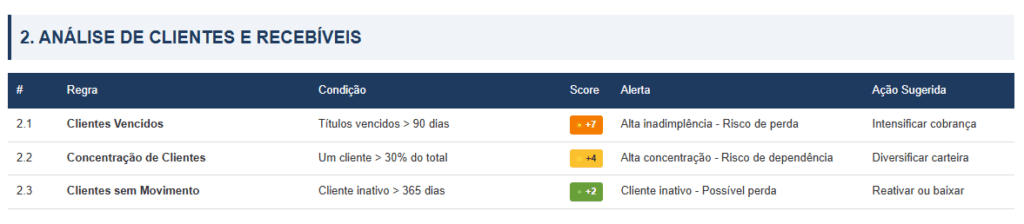

2. Clientes e Recebíveis

– Monitora a inadimplência de clientes, a concentração excessiva de receita em poucos clientes, duplicatas vencidas e situações relacionadas a estoques parados ou negativos.

– Representa riscos de crédito, dependência financeira e possíveis perdas de recebimento.

3. Imobilizado e Investimentos

– Analisa os bens permanentes e investimentos da empresa.

– Verifica casos de imobilizados parados sem movimentação ou sem depreciação registrada, o que pode indicar obsolescência ou distorção nos resultados contábeis.

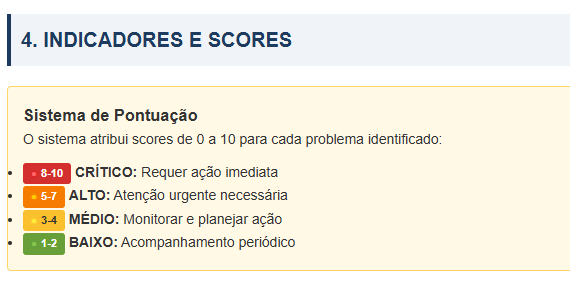

4. Indicadores e Scores

– Classifica os problemas identificados em quatro níveis de criticidade:

🔴 Crítico | 🟠 Alto | 🟡 Médio | 🟢 Baixo.

Essa classificação auxilia na priorização das ações de correção.

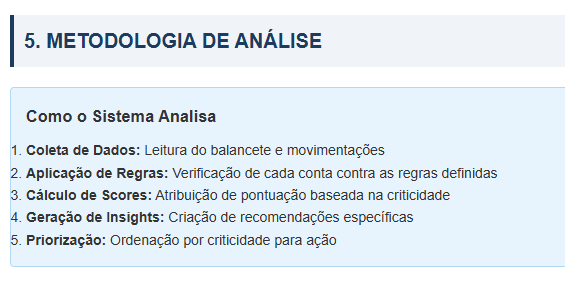

5. Metodologia – Como o Sistema Avalia os Dados

| Etapa | O que o sistema faz | Exemplo de Resultado |

| 1. Coleta de Dados | Lê o balancete e todas as movimentações contábeis registradas. | Identifica saldos e lançamentos de cada conta. |

| 2. Aplicação de Regras | Verifica cada conta com base em mais de 90 regras pré-definidas. | Detecta caixa negativo, duplicatas vencidas ou imobilizados sem depreciação. |

| 3. Cálculo de Scores | Atribui uma pontuação de criticidade ao problema encontrado. | Classificação: Normal, Atenção, Importante ou Crítico. |

| 4. Geração de Insights | Cria recomendações automáticas de ações a serem tomadas. | Sugestões: “Revisar lançamentos”, “Cobrar clientes inadimplentes”, “Regularizar saldo”. |

| 5. Priorização | Ordena os alertas pela gravidade, destacando o que precisa de ação imediata. | Primeiro trata “Caixa negativo” (Crítico), depois “Conta sem movimento” (Atenção). |

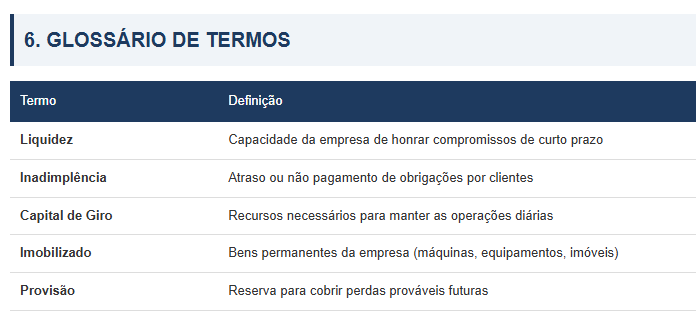

6. Glossário de Termos

Esse glossário tem a função de padronizar conceitos e ajudar o usuário a interpretar corretamente os alertas e análises automáticas geradas pelo sistema.

– Liquidez

Capacidade da empresa de honrar compromissos de curto prazo, ou seja, pagar suas obrigações imediatas com os recursos disponíveis.

– Inadimplência

Situação em que ocorre atraso ou não pagamento de obrigações financeiras por parte dos clientes.

– Capital de Giro

Representa os recursos necessários para manter as operações diárias da empresa, garantindo fluxo contínuo de compras, vendas e pagamentos.

– Imobilizado

Conjunto de bens permanentes da empresa, como máquinas, equipamentos, imóveis, veículos e outros ativos de longa duração.

– Provisão

Valor reservado para cobrir perdas prováveis futuras, como devedores duvidosos, contingências judiciais ou garantias.

6) INTERPRETAÇÃO DOS PENSAMENTOS

A funcionalidade Pensamentos do Balancete transforma os dados contábeis em diagnósticos automáticos, organizando-os de forma que o usuário consiga identificar rapidamente situações relevantes.

🔹 A análise é realizada por grupos contábeis: Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

🔹 Cada conta é confrontada com as regras pré-definidas do sistema, que verificam padrões, anomalias e inconsistências.

🔹 Para cada situação encontrada, o sistema atribui um score de criticidade (Normal, Atenção, Importante ou Crítico).

🔹 O relatório final evidencia os alertas mais relevantes, facilitando a atuação do contador sobre os pontos que demandam ação imediata ou acompanhamento.

📌 Exemplo prático:

Se houver clientes com saldos vencidos acima de 90 dias, o sistema emitirá o alerta:

👉 Risco de Inadimplência.

7) OBSERVAÇÃO IMPORTANTES

⚠️ Apoio, não substituição: A funcionalidade Pensamentos do Balancete é um recurso de apoio à análise contábil, mas não substitui o julgamento profissional do contador.

⚠️ Contexto da empresa: Os alertas gerados são baseados em regras gerais; portanto, nem todas as situações se aplicam a todas as empresas. A interpretação deve sempre considerar a realidade e as particularidades do negócio.

⚠️ Rastreabilidade: Todas as ações corretivas ou preventivas tomadas a partir dos alertas devem ser registradas, assegurando histórico, conformidade e transparência em eventuais auditorias.

⚠️ Atualização das regras: Mantenha as regras e critérios de análise revisados periodicamente, garantindo que estejam alinhados às normas contábeis, fiscais e regulatórias vigentes.

M03|M01|V.3.2.58|Outubro/2025

")