1) OBJETIVO

Este manual tem como objetivo instruir o usuário na contabilização de PIS/COFINS por Natureza de Crédito para as empresas com apuração no Lucro Real.

2) APURAÇÃO

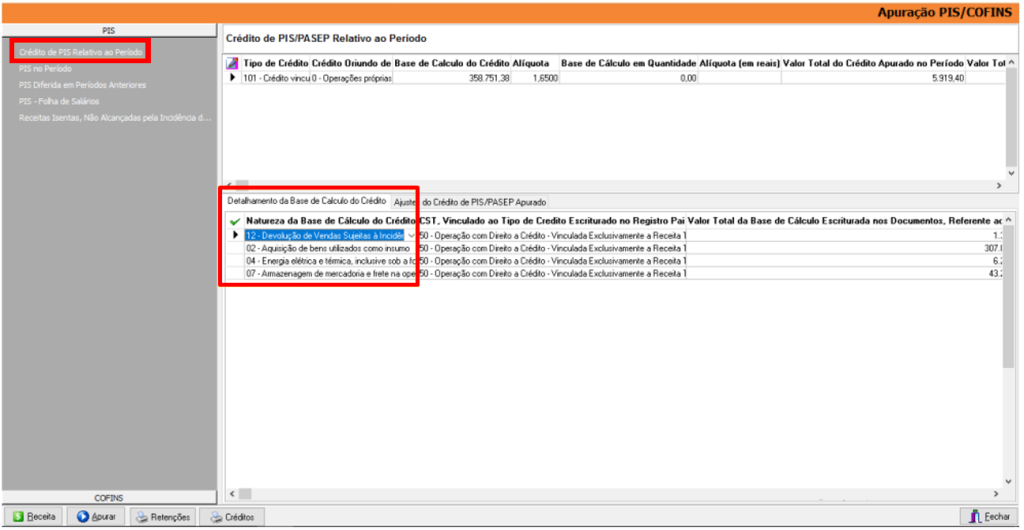

Acesse o Módulo Fiscal menu Movimentação > Tributos Federais.

Clique na opção ‘Crédito de PIS Relativo ao Período’ para visualizar as naturezas do crédito’.

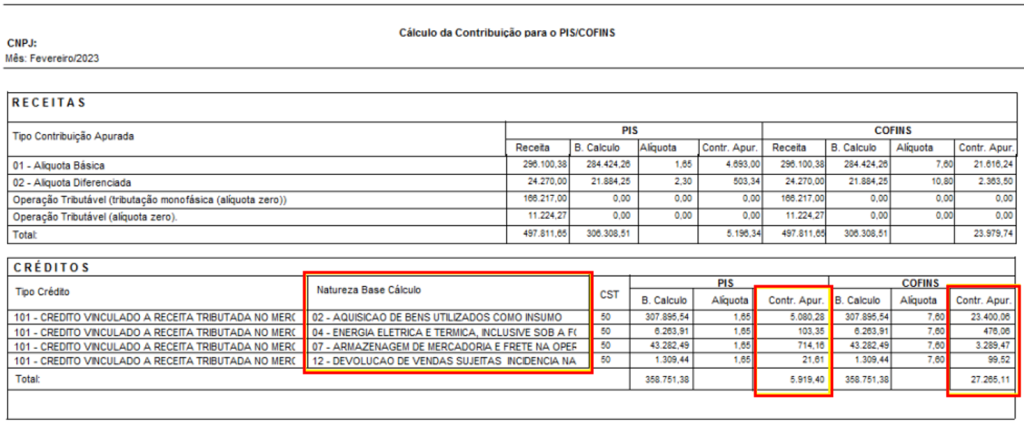

Ou clique na aba ‘Relatórios’;

Selecione o ‘Tipo de Relatório’ a opção ‘Apuração PIS/COFINS’;

Clique em [Imprimir] ou [Visualizar].

Observação: Para contabilização da ‘Natureza Base Cálculo’ é necessário criar ‘Rotinas Contábeis’ para os CFOP’s 9924 (Créditos de PIS Não Cumulativos) e 9925 (Créditos de COFINS Não Cumulativos).

3) ROTINAS CONTÁBEIS

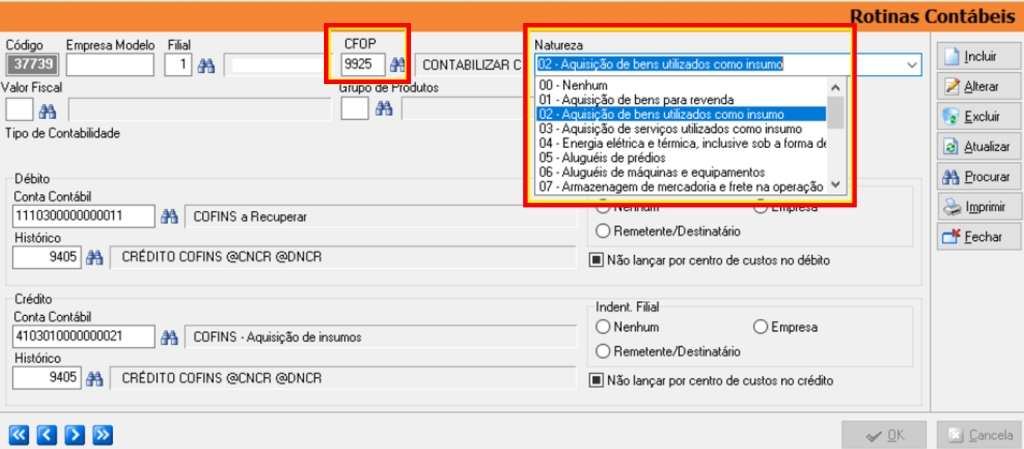

Acesse o Módulo Contábil menu Cadastros > Rotinas Contábeis Fiscal.

Clique em [Incluir];

Digite o ‘CFOP 9924 ou 9925’;

Informe a ‘Natureza do Crédito de PIS/COFINS’ no campo ‘Natureza’;

Informe no campo ‘Conta Contábil’ a conta de Débito e Crédito;

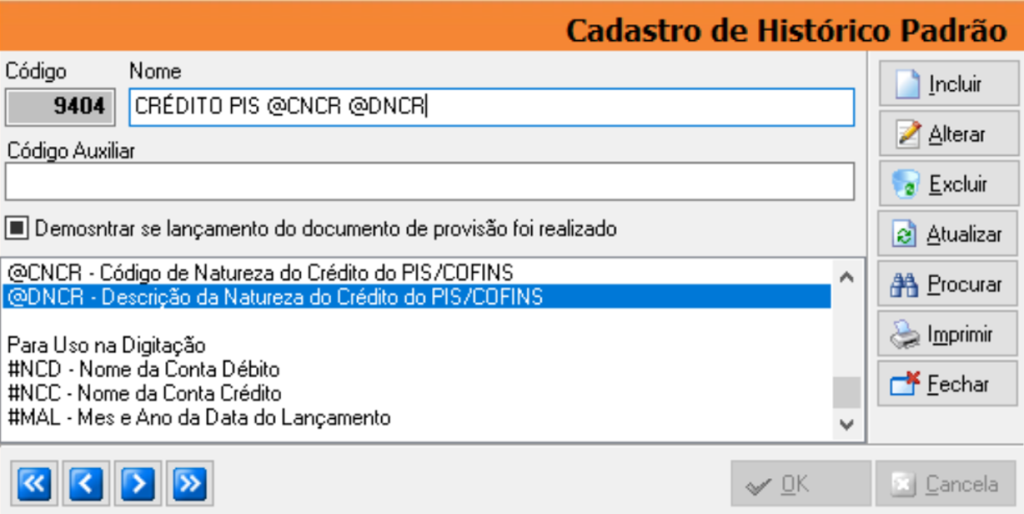

Observação: foram criadas duas variáveis no cadastro do Histórico Padrão para informar a natureza do crédito:

@CNCR – Código de Natureza do Crédito de PIS/COFINS;

@DNCR – Descrição da Natureza do Crédito de PIS/COFINS.

Para criar o ‘Histórico’ acesse o menu Cadastros > Histórico Padrão.

Atenção: deve ser criada uma ‘Rotina Contábil’ para cada ‘Natureza de Crédito’ que constar na apuração de PIS/COFINS.

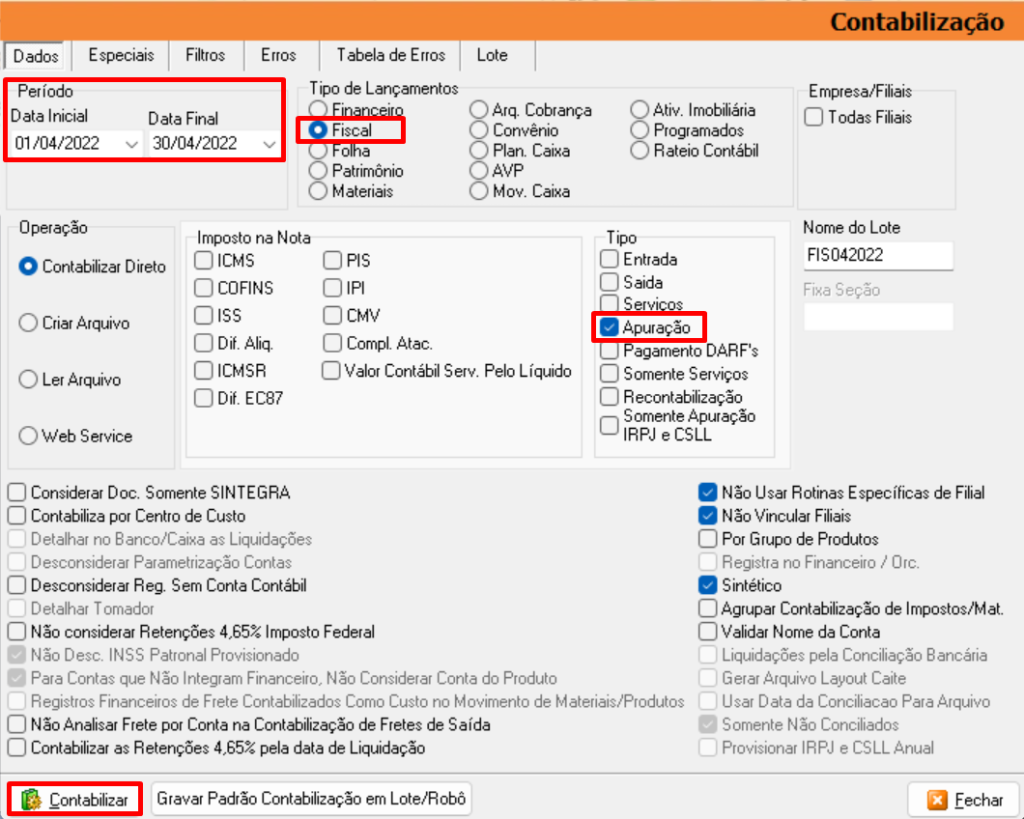

4) CONTABILIZAÇÃO

Acesse o menu Arquivo > Contabilização.

Selecione o ‘Período’;

Marque a flag ‘Fiscal’ no quadrante ‘Tipo de Lançamentos’;

Marque a flag ‘Apuração’ no quadrante ‘Imposto da Nota’;

Clique em [Contabilizar].

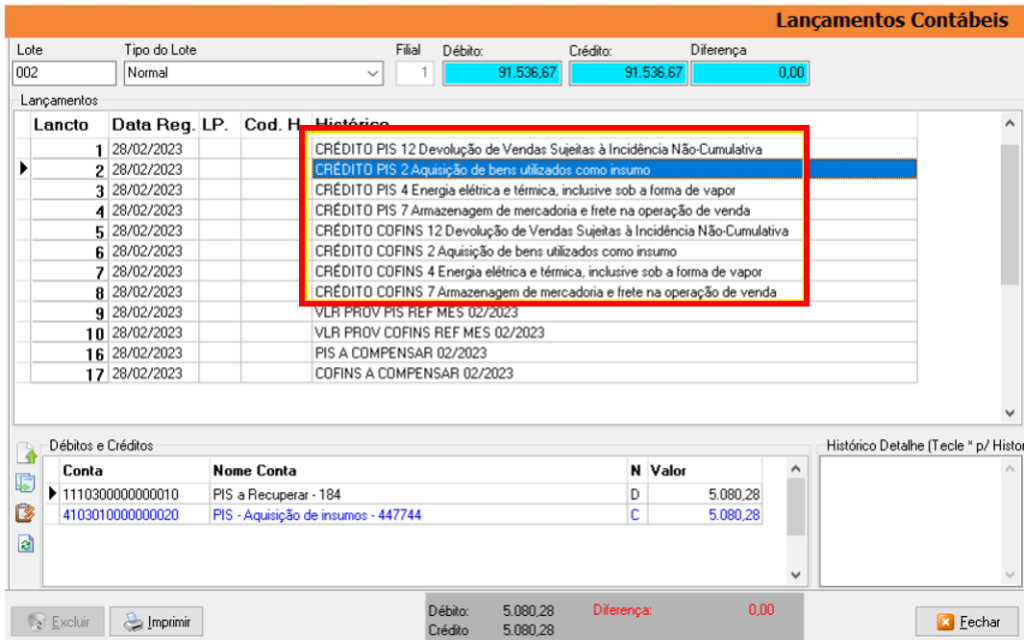

O sistema criará um lançamento contábil para cada natureza de crédito identificada na apuração:

Observação: Caso o usuário não queira realizar a contabilização de forma separada (um lançamento para cada natureza de crédito), basta ter apenas uma rotina contábil para o CFOP 9924 e outra para o CFOP 9925. O campo de natureza deverá ficar em branco. Dessa forma, será realizado apenas um lançamento contábil com o valor total do crédito de imposto.

")