1) OBJETIVO

Este manual tem como objetivo orientar o usuário na aplicação do novo cálculo do IRRF vigente a partir de janeiro/2026, apresentando de forma detalhada as regras legais, a nova fórmula de redução completo para configuração, atualização e processamento da folha no sistema.

2) ENTENDIMENTO DA NOVA REGRA DE IRRF

A partir de janeiro de 2026, o Imposto de Renda Retido na Fonte (IRRF) sobre rendimentos do trabalho passa a ser calculado com base em três faixas distintas, conforme previsto na Lei nº 15.270/2025. A principal novidade é a criação de um mecanismo de redução aplicável às rendas intermediárias, tornando o cálculo mais progressivo e alinhado à nova política de isenção.

2.1. O Que Muda na Prática?

| Faixa de Rendimentos (Bruto Tributável) | Regra Aplicada a partir de 01/2026 |

| Até R$ 5.000,00 | Isento de IRRF |

| De R$ 5.000,01 a R$ 7.350,00 | Aplicação da Fórmula de Redução |

| Acima de R$ 7.350,00 | Mantido o cálculo tradicional (alíquota de 27,5% e parcela dedutível de R$ 908,73) |

3) APLICAÇÃO DA REGRA NO SISTEMA (Atualização do Sistema e da Tabela)

✔ Atualização do Sistema:

Para garantir que o cálculo do IRRF seja aplicado corretamente, é essencial que o Athenas3000 esteja atualizado com as versões que contemplam as novas regras legais.

– Certifique-se de que esteja utilizando a versão 11/12/2025 ou superior.

✔ Atualização da tabela de IRRF:

A atualização da tabela é essencial para que o sistema utilize corretamente as faixas e parâmetros previstos pela nova legislação.

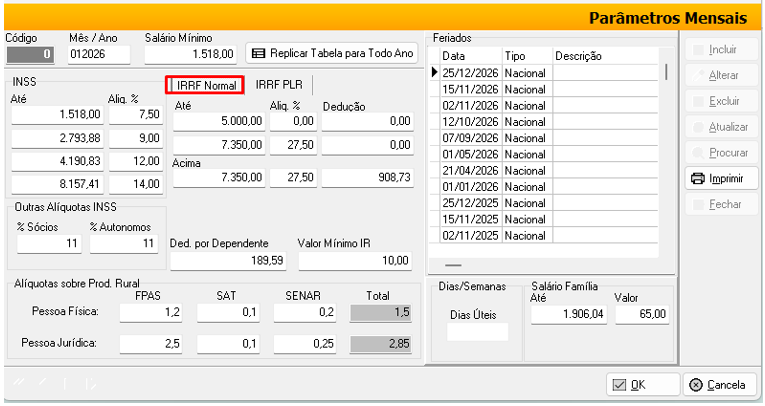

Acesse o menu Cadastros > Parâmetros > Parâmetros Obrigações Fiscais/Dias.

Clique em [Incluir];

O sistema sugerirá automaticamente o mês/ano como base para a nova tabela.

Exemplo: 01/2026.

Informe as novas faixas de rendimento e suas alíquotas correspondentes.

Após realizar as alterações necessárias, clique em [OK] para salvar.

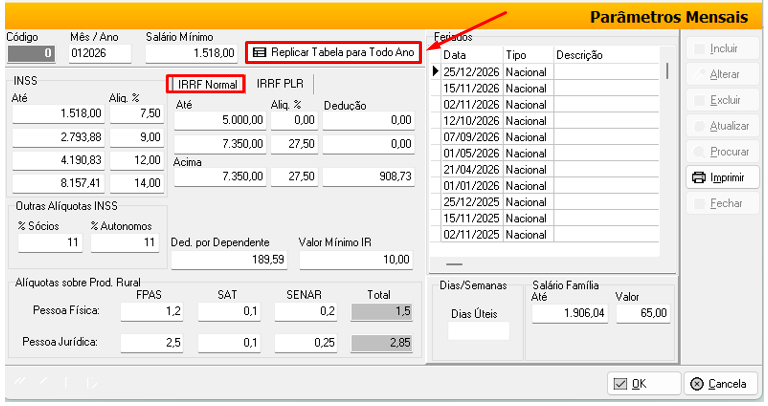

Para que a nova tabela seja aplicada automaticamente a todos os meses subsequentes, clique em [Replicar Tabela para Todos];

Clique em [OK] para salvar.

4) EXEMPLOS PRÁTICOS DE CÁLCULOS

4.1. Renda até R$ 5.000 → Isento

Salário: R$ 4.950,00

IRRF a partir de 2026: isento

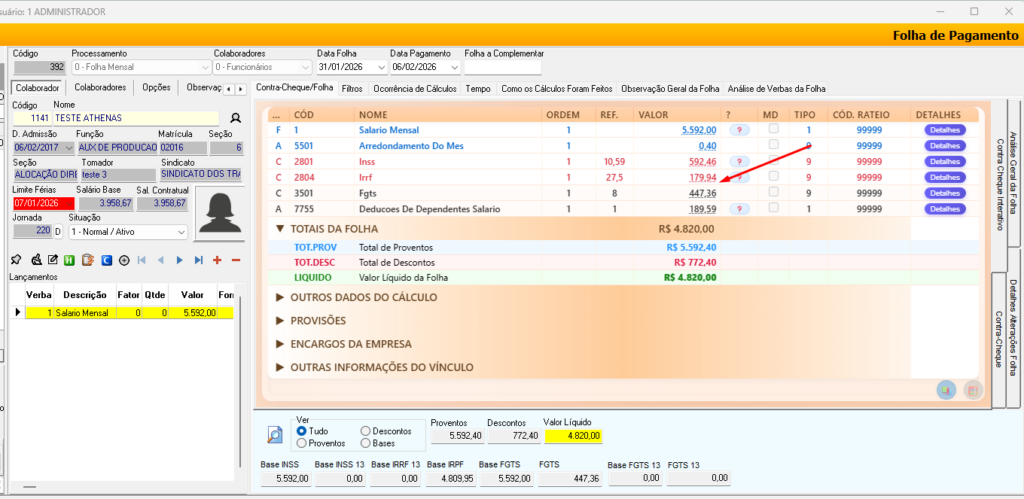

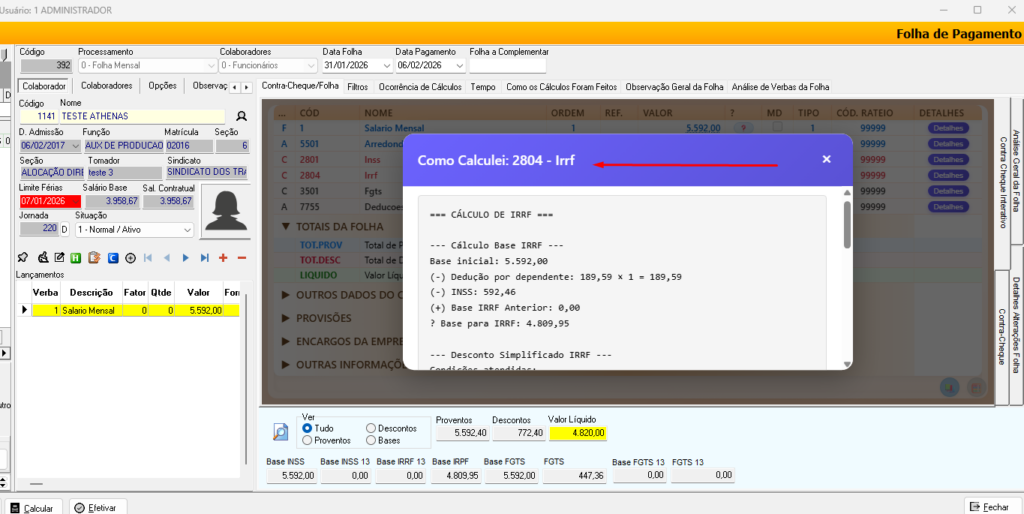

4.2. Renda entre R$ 5.000,01 e R$ 7.350,00

Salário: R$ 5.592,00

Cálculo do desconto:

978,62 – (0,133145 × 5.592,00) = 234,07

IR anterior: 462,09

IR novo:

462,09 – 234,07 = 228,02

IRRF devido: R$ 228,02

4.3. Renda entre R$ 5.000,01 e R$ 7.350,00

Salário: R$ 6.500,00

Cálculo do desconto:

978,62 – (0,133145 × 6.500,00) = 113,17

IR anterior: 680,89

IR novo:

680,89 – 113,17 = 567,71

IRRF devido: R$ 567,71

4.4. Renda acima de R$ 7.350 → Mantém cálculo antigo

Salário: R$ 9.000,00

IRRF devido: R$ 1.304,57

(sem alteração)

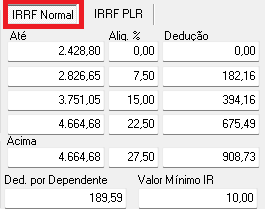

TABELA DE IRRF 2025 A PARTIR DE 05/2025

5) ENTENDENDO A FÓRMULA: COEFICIENTE E CONSTANTE

Para calcular a redução do IRRF na faixa entre R$ 5.000,01 e R$ 7.350,00, a legislação definiu dois elementos matemáticos: a constante 978,62 e o coeficiente 0,133145. Ambos garantem que a transição entre as faixas seja precisa e coerente.

📌 Constante: 978,62

Valor fixo que garante o ponto de partida da redução.

Assegura que em R$ 5.000 a redução seja exatamente R$ 312,89.

Conecta perfeitamente a (redução máxima) com a (redução decrescente).

Prova: 978,61 – (0,133145 × 5.000) = 978,61 – 665,72 = R$ 312,89 ✓

📌 Coeficiente: 0,133145

Taxa de declínio da redução por cada real adicional de renda.

Determina a velocidade que a redução diminui conforme a renda aumenta.

Calculado para zerar a redução exatamente em R$ 7.350.

Cálculo do coeficiente:

Diferença de base: 7.350 – 5.000 = 2.350

Diferença de redução: 312,89 – 0 = 312,89

Coeficiente = 312,89 ÷ 2.350 = 0,133145…

Prova: 978,61 – (0,133145 × 7.350) = 978,61 – 978,62 ≈ R$ 0,00 ✓

Observação:

O cálculo do IRRF segue exclusivamente a data de pagamento, e não a competência da folha. Isso significa que a regra vigente no momento do pagamento é a que deve ser aplicada pelo sistema.

| Situação | Regra Aplicada |

| Folha de dezembro/2025 paga em janeiro/2026 | Aplicar a regra de 2026 |

| Férias calculadas em janeiro/2026, mas pagas em dezembro/2025 | Aplicar a regra de 2025 |

6) PLR – REGRAS DO IRRF

A nova legislação não promove alterações no cálculo do IRRF incidente sobre a Participação nos Lucros e Resultados (PLR).

O tratamento tributário da PLR permanece independente das regras aplicadas ao salário mensal, ou seja:

– A PLR continua sujeita à tabela exclusiva de tributação, prevista em legislação específica.

M04|M02|V.3.2.60|Dezembro/2025

")