1) OBJETIVO

Orientar o usuário, passo a passo, sobre todos os pontos que devem ser conferidos e ajustados no sistema Athenas3000 para garantir que as informações da DIRF 2025 sejam enviadas corretamente através do E-Social, evitando erros no evento S-1210 e garantindo a geração adequada do informe de rendimentos pelo portal.

🧭 Etapas de Verificação e Ajuste

🔹 1. Atualização do Sistema e Leiaute

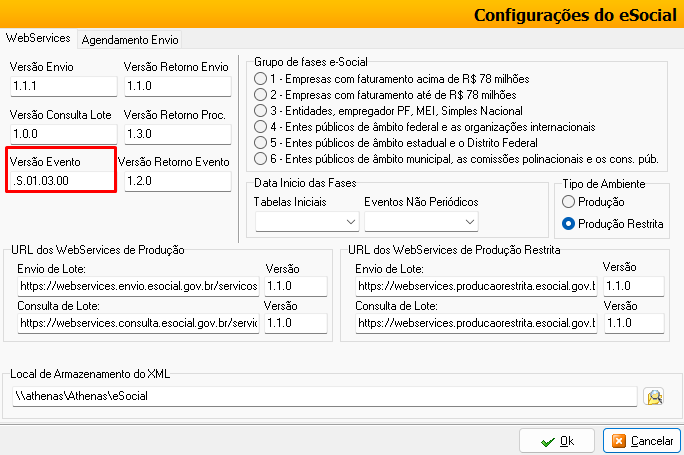

Acesse o menu Arquivo > Configurações do e-Social.

Confirme se o sistema está utilizando a versão 1.3 do leiaute.

- O E-Social não aceita mais eventos em versão anterior.

Atualize o sistema pela versão oficial disponível no site da Athenas.

🔹 2. Cadastro e Revisão de Rubricas

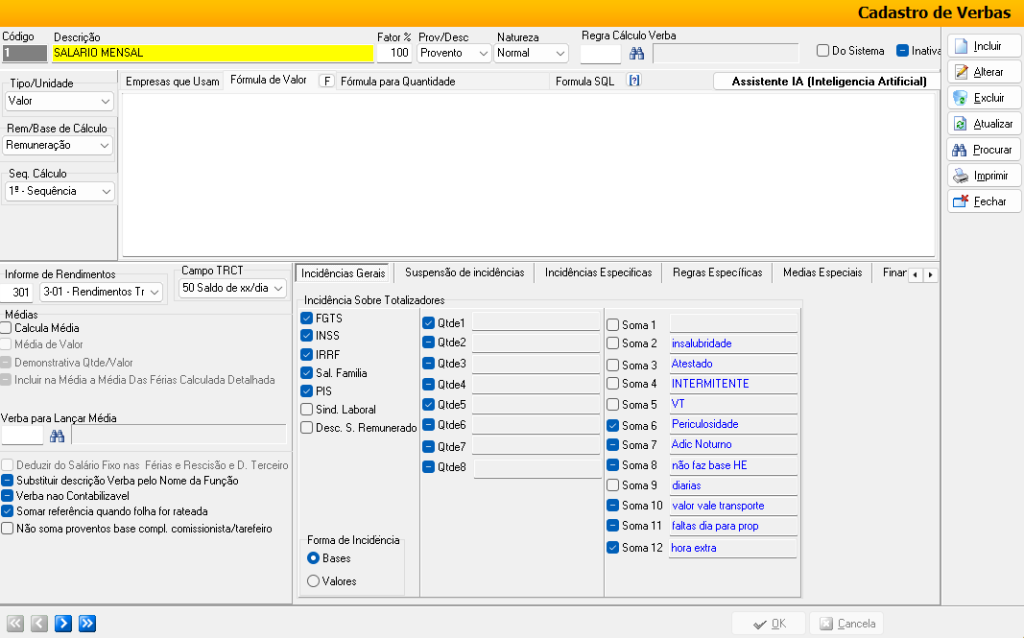

Acesseo menu Cadastros > Parâmetros > Verbas.

Realize a revisão completa das rubricas utilizadas na folha, garantindo a correta classificação e conformidade com o leiaute do e-Social (versão S-1.3). Seguem os pontos críticos a serem verificados:

✅ Natureza da Rubrica

- Cada rubrica deve estar vinculada a uma natureza compatível com a tabela oficial do e-Social.

- Exemplo: o valor do plano de saúde custeado pela empresa deve possuir natureza distinta daquela utilizada para o plano de saúde descontado do empregado.

- Rubricas com naturezas iguais podem gerar totalizações incorretas ou duplicadas no portal do e-Social.

✅ Incidência para IRRF

- Rubricas isentas, indenizatórias ou meramente informativas devem ter a incidência 09 – Verba transitada na folha sem tributação.

- ⚠️ Não utilizar incidência 00: esta codificação não é aceita no evento S-1210, resultando em advertência ou rejeição (sinalizadas com erro laranja ou vermelho no Gerenciador e-Social).

✅ Verbas Informativas (Custos do Empregador)

- Crie rubricas específicas para despesas custeadas exclusivamente pela empresa, tais como:

- Plano de saúde (parte patronal)

- Vale-transporte

- Vale-refeição ou alimentação (sem desconto do empregado)

- Essas rubricas devem ser configuradas como:

- Base de cálculo (✓)

- Incidência 09

- Natureza informativa, conforme tabela do e-Social.

✅ Rubricas de INSS de Folhas Anteriores

- Em folhas reprocessadas, complementar ou informativa (ex: rescisões retroativas), não reutilize a mesma natureza das rubricas originais de desconto.

- Crie rubricas específicas para fins informativos, com incidência e natureza diferenciadas, evitando duplicidade nos totalizadores do e-Social.

📌 Recomendação:

Utilize o recurso Painel Comparativo de Rubricas no Gerenciador do e-Social para identificar divergências entre o que está configurado no sistema e o que foi efetivamente enviado.

Deseja que este trecho seja incluído em um manual unificado com layout para publicação?

🔹 3. Dependentes e Pensionistas

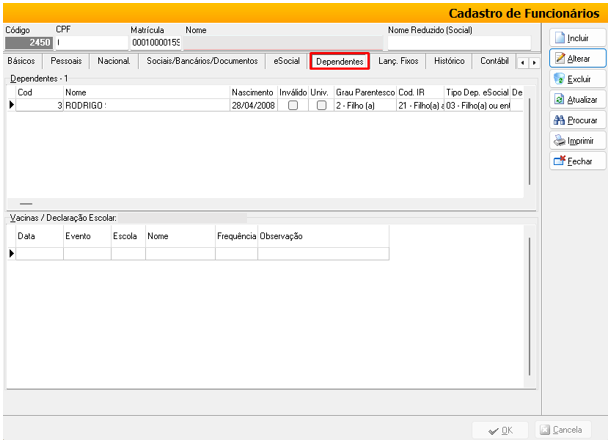

Acesse o menu Cadastros > Pessoas > Funcionários > Aba Dependentes.

Para garantir o correto envio das deduções de IRRF e pensão alimentícia via e-Social, é fundamental revisar os dados dos dependentes e pensionistas vinculados a cada trabalhador. A partir da versão S-1.3, essas informações são validadas em tempo real com a base da Receita Federal.

✅ Verificações obrigatórias:

- CPF do dependente:

Deve estar preenchido corretamente, ser válido e compatível com a data de nascimento. Qualquer inconsistência será rejeitada no envio do evento S-1210.

- Nome completo:

O nome deve ser informado de forma idêntica ao cadastro da Receita, sem abreviações ou apelidos.

- Dados completos para dedução:

Para que o sistema calcule e envie corretamente as deduções do IRRF, todos os campos obrigatórios do dependente ou pensionista devem estar preenchidos, especialmente:

- Grau de parentesco

- Data de nascimento

- Indicação de que o dependente é utilizado para dedução de IR ou vinculado a pensão

⚠️ Validação com a Receita Federal:

A partir da versão S-1.3, o e-Social realiza a validação automática do CPF do dependente, confrontando com os dados oficiais da Receita. Inconsistências impedem o envio do evento.

📌 Recomendações técnicas:

- Mantenha os dados dos dependentes sempre atualizados.

- Utilize o recurso “Qualificar Funcionário” para verificar previamente a consistência cadastral.

- Evite repetir o mesmo dependente em mais de um vínculo ativo sem informar corretamente o compartilhamento da dedução.

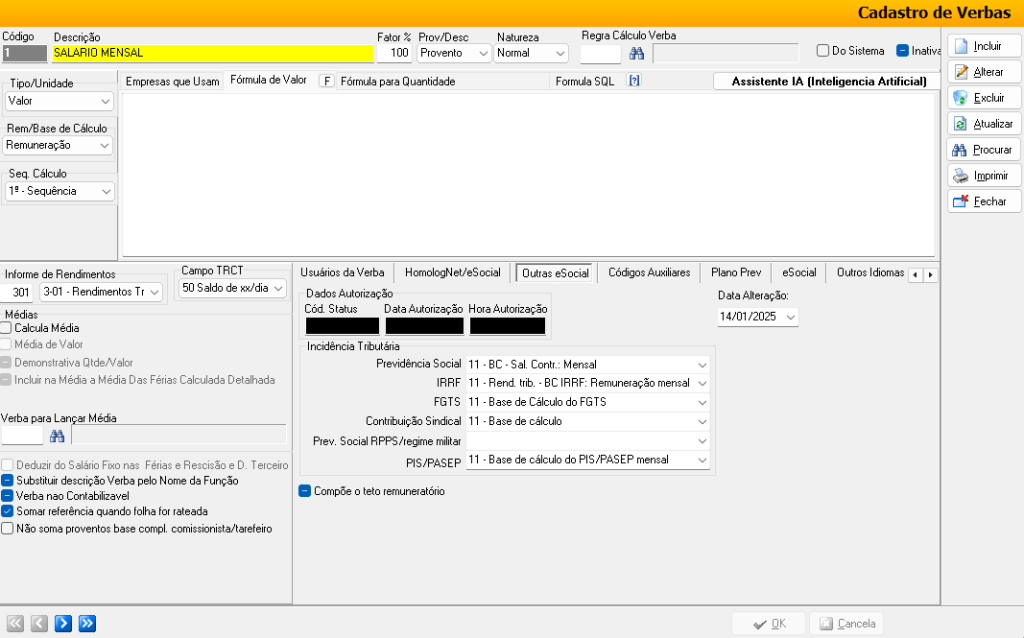

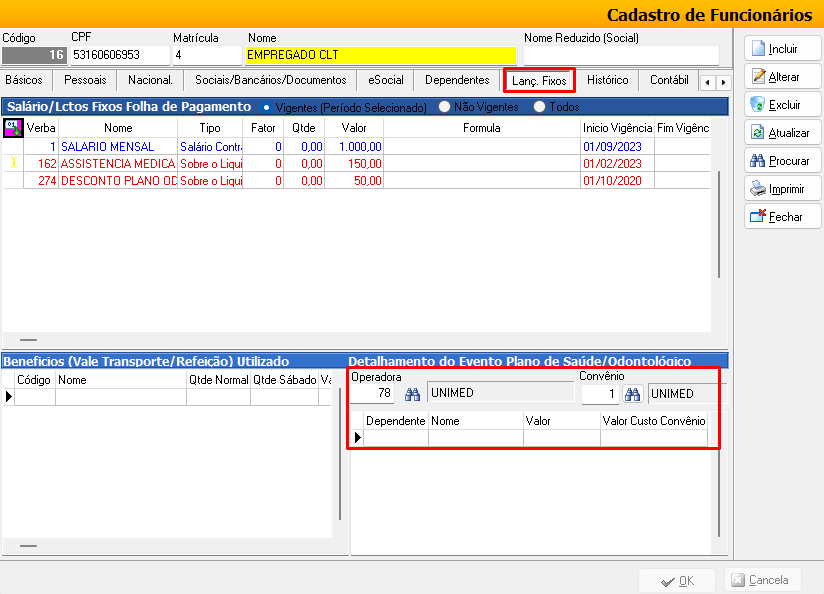

🔹 4. Operadoras de Plano de Saúde

Acesse o menu Cadastros > Pessoas > Funcionários > Aba Lanç. Fixos.

Para garantir que os valores referentes ao plano de saúde sejam corretamente enviados e totalizados no e-Social (evento S-1210), é essencial revisar o cadastro das operadoras e a vinculação com as respectivas rubricas utilizadas na folha.

✅ Verificações obrigatórias:

- CNPJ da Operadora

- Deve estar corretamente informado e ser válido conforme cadastro na ANS.

- Código da ANS

- Preenchimento obrigatório para todas as operadoras ativas.

- Consulte diretamente o site da ANS ou a documentação contratual da operadora.

- Vinculação com Rubricas da Folha

- Certifique-se de que as rubricas utilizadas no contracheque (tanto do empregado quanto do empregador) estão corretamente vinculadas à operadora cadastrada.

⚠️ Pontos de atenção:

- O valor do plano de saúde custeado pela empresa (parte patronal) deve ser lançado em rubrica distinta da utilizada para desconto do empregado.

- Exemplo:

- Rubrica 910 – Desconto plano de saúde do colaborador

- Rubrica 911 – Plano de saúde parte empresa (informativa)

- Exemplo:

- A rubrica do custo patronal deve ser:

- Do tipo informativa

- Com incidência 09

- Configurada como base de cálculo apenas para exibição, sem impacto no valor líquido do contracheque

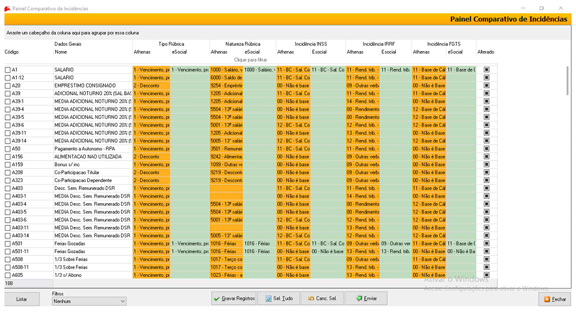

🔹 5. Painel Comparativo de Rubricas

Acesse o menu Movimentação > e-Social > Gerenciador e-Social.

Entre no evento S-1010 – Tabela de Rubricas,

Clique com o botão direito do mouse na tela;

Selecione a opção ‘Operações’;

Selecione ‘Painel Comparativo de Incidências do Sistema x e-Social’.

Esse recurso permite validar se as configurações de rubricas no sistema Athenas estão alinhadas com os dados transmitidos ao e-Social, garantindo consistência entre o cadastro local e o que está vigente na base da Receita Federal.

✅ O que o painel exibe:

- Um comparativo em tempo real entre:

- As rubricas já enviadas ao e-Social (em eventos S-1010 anteriores);

- As rubricas atualmente configuradas no Athenas.

- Destaque de divergências em:

- Natureza da verba

- Incidência para INSS, IRRF, FGTS e PIS/PASEP

- Edição direta dentro do painel:

- É possível ajustar as configurações da rubrica (natureza, incidência) e reenviar ao e-Social sem sair da tela.

- Após as correções, utilize o botão [Gravar Registros] para atualizar os dados junto ao ambiente do governo.

🔎 Recomendação técnica:

Priorize a análise das seguintes situações:

- Rubricas com sufixos especiais:

- Ex: -11, -X, -FER, -RES — normalmente associadas a folhas de férias, rescisões, 13º, complementares etc.

- Rubricas com divergência de natureza ou incidência:

- Compare com as tabelas oficiais do eSocial (S-1010 – tabela de rubricas) para garantir que a tributação está correta.

- Rubricas inativas que ainda constam no e-Social:

- Elimine ou substitua se estiverem causando inconsistências nos totalizadores.

📌 Dica avançada:

Veja o manual completo na integra:

Manual Painel Comparativo de Incidência do Sistema x e-Social

🔹 6. Conferência no Portal do e-Social

Após o envio dos eventos periódicos, é fundamental realizar a validação dos dados diretamente no portal do e-Social, garantindo que todas as informações foram processadas corretamente e estão aptas para compor os informes de rendimentos da DIRF substitutiva.

✅ Passo a passo para conferência:

- Acesse o Portal do eSocial com o certificado digital da empresa.

- No menu lateral, selecione: “Totalizadores por trabalhador”.

- Escolha a competência desejada e localize o colaborador que será auditado.

- Verifique os seguintes totais calculados:

- Rendimentos tributáveis

- Rendimentos isentos (ex: indenizações, abono pecuniário, 1/3 de férias)

- IRRF retido na fonte

- Contribuição previdenciária do segurado

- Informações de plano de saúde (valores do empregado e do empregador)

- Dedução por dependentes e valores de pensão alimentícia

🔎 Dica técnica:

Para garantir uma checagem completa, utilize um colaborador que tenha a maior variedade de eventos e ocorrências, como:

- IRRF mensal retido

- Dependentes com dedução

- Plano de saúde com coparticipação e parte patronal

- Férias usufruídas no ano

- Rescisão contratual

- Indenizações ou verbas isentas

Esse cenário permitirá validar se todas as rubricas, vínculos e deduções estão sendo totalizadas corretamente, refletindo o cruzamento de dados entre S-1200, S-1210 e as bases do informe.

📌 Importante:

Quaisquer divergências entre os valores esperados e os totalizadores do portal podem indicar:

- Natureza incorreta na rubrica

- Incidência incompatível com a operação

- Falta de vinculação do dependente ou operadora de plano de saúde

- Evento retificado não processado corretamente

🔹 7. Ponto Crítico: Evento S-1210 – Pagamentos de Rendimentos do Trabalho

O evento S-1210 é o responsável por consolidar todas as informações de rendimentos pagos, retenções de IRRF e deduções que compõem a base da DIRF substituída. Seu correto preenchimento é fundamental para garantir a geração precisa do informe de rendimentos no portal do eSocial.

⚠️ Atenção: erros mais comuns no S-1210

- Rubricas com natureza fiscal incorreta

- Rubricas classificadas com naturezas incompatíveis com o tipo de rendimento (ex: verbas informativas com natureza de rendimento tributável).

- Isso impacta diretamente os totalizadores de IRRF e pode gerar omissão ou duplicidade no portal.

- Ausência de CPF do pensionista ou dependente

- Quando há pagamento de pensão alimentícia, o CPF do beneficiário é obrigatório.

- A falta dessa informação impede a dedução e bloqueia o envio do evento.

- Duplicidade de natureza em plano de saúde

- Utilização da mesma natureza de rubrica tanto para o valor custeado pelo empregador quanto pelo empregado.

- Isso distorce os totalizadores e compromete os valores de dedução por despesas médicas no informe final.

📌 Recomendação técnica:

- Utilize sempre rubricas separadas para:

- Parte do empregado

- Parte do empregador

- Certifique-se de que cada uma possui natureza e incidência distintas, conforme orientações da tabela S-1010 do eSocial.

✅ Observação:

A consistência do evento S-1210 é o ponto mais sensível da substituição da DIRF. Um pequeno erro na natureza, no CPF do beneficiário ou na configuração da rubrica pode inviabilizar o informe de rendimentos e gerar inconsistências fiscais.

🔹 8. Regime de Apuração

Antes de enviar os eventos de pagamento, é fundamental verificar se a empresa está enquadrada no regime de apuração por caixa ou por competência, pois isso impacta diretamente na formação da base de dados da DIRF via e-Social.

📌 Ponto de atenção:

- No e-Social, o evento S-1210 (Pagamentos de Rendimentos do Trabalho) é gerado com base na data de pagamento efetivo, independentemente da competência da folha.

- Portanto, mesmo que a folha seja de março, se o pagamento ocorrer em abril, os valores serão informados no evento S-1210 de abril.

⚠️ Importante:

- Diferente da DIRF tradicional, não é possível ajustar ou realocar o período manualmente.

- Toda a consolidação do informe de rendimentos será baseada exclusivamente no mês de pagamento, conforme registrado nos eventos enviados.

✅ Recomendação técnica:

- Verifique com antecedência os calendários de pagamento utilizados pela empresa.

- Garanta que todos os eventos S-1210 estejam sendo gerados e enviados com datas corretas de pagamento.

- Em casos de pagamentos fora da rotina (rescisões, adiantamentos), certifique-se de que a geração do evento corresponda ao mês do crédito bancário.

🔹 9. Relatórios e Informes

Com a substituição da DIRF a partir do ano-calendário 2025, o processo de geração do Informe de Rendimentos passa a ser centralizado no portal do e-Social, deixando de ser responsabilidade dos sistemas de folha.

✅ O que muda na prática:

- O Informe de Rendimentos do trabalhador será gerado diretamente no ambiente do e-Social, com base nos dados enviados ao longo do ano via eventos S-1200 e S-1210.

- Os dados informados no decorrer de cada competência serão consolidados pela Receita Federal, sem necessidade de preenchimento adicional por parte da empresa ou do escritório contábil.

⚠️ Importante:

- A partir de 2025, o sistema Athenas não mais gera o informe de rendimentos para entrega ao funcionário.

- A responsabilidade pela geração e consistência dos dados será 100% dependente da qualidade e correção dos eventos enviados mensalmente ao eSocial.

✅ Recomendação final:

- Realize uma checagem criteriosa ao final de cada competência.

- Mantenha os cadastros (rubricas, dependentes, planos de saúde e pagamentos) sempre atualizados.

- Utilize o robô Athenas para automatizar a conferência dos dados no portal, garantindo mais segurança e conformidade no fechamento anual.

🛠️ Checklist Final do Usuário – Preparação DIRF via eSocial

Antes de considerar o processo finalizado, certifique-se de que todos os pontos abaixo foram devidamente revisados:

✅ Sistema Athenas atualizado (incluindo o robô AthenasBot) e versão do leiaute ajustada para S-1.3.

✅ Rúbricas revisadas, com natureza fiscal correta e incidências ajustadas conforme as tabelas do eSocial.

✅ Rubricas informativas criadas separadamente para:

– Plano de saúde (parte do empregador)

– Vale-transporte

– Alimentação ou outros benefícios custeados pela empresa.

✅ Dependentes e pensionistas com CPF válido, nome completo e vínculo cadastral atualizado.

✅ Plano de saúde vinculado corretamente à operadora, com CNPJ e código NS informados.

✅ Conferência dos totalizadores no portal do eSocial realizada, incluindo IRRF, isenções, dependentes e plano de saúde.

✅ Painel Comparativo de Rúbricas utilizado, com ajustes aplicados e divergências resolvidas.

✅ Todas as correções salvas e reenviadas ao eSocial via eventos S-1010, S-1200, S-1210 e S-1299, quando necessário.

📌 Concluiu todos os itens?

Sua empresa está preparada para a transição definitiva da DIRF para o eSocial, com segurança, conformidade e transparência fiscal.

")