1) OBJETIVO

Apresentar as alterações relativas ao novo acréscimo de 10% nos percentuais de presunção para as empresas do Lucro Presumido, com base legal na Lei Complementar nº 224/2025, incluindo regras de cálculo, critérios de aplicação e funcionamento no sistema.

2) PRÉ-REQUISITO

Acesso ao sistema Athenas com as permissões necessárias;

No menu Cadastro de Empresas > Parâmetros > Fiscal > Regime de Tributação > Lucro presumido.

3) PRINCIPAIS ALTERAÇÕES

Empresas enquadradas no Lucro Presumido que possuírem receita bruta trimestral superior a R$ 1.250.000,00 terão acréscimo de 10% nos percentuais de presunção sobre a parcela excedente. IRPJ: a partir de janeiro/2026.CSLL: a partir de abril/2026.

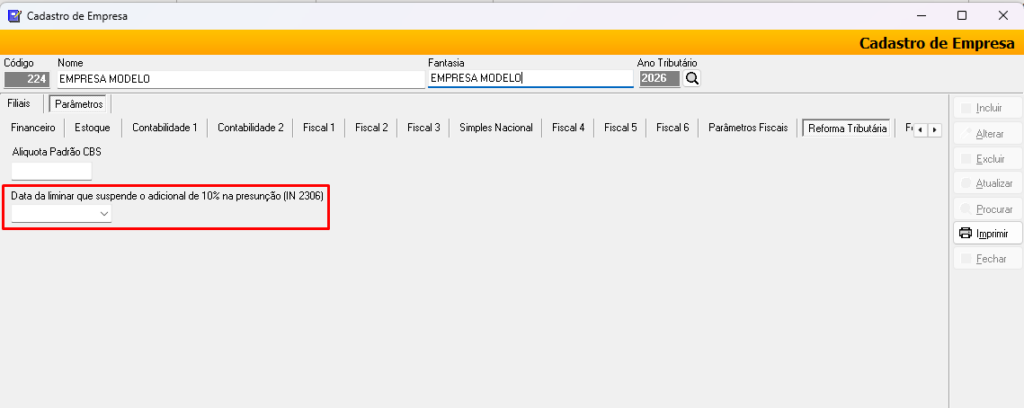

3.1. Suspensão do adicional por decisão judicial (liminar)

Se a empresa possuir decisão judicial liminar suspendendo a cobrança do adicional de 10%, deverá ser informada a data da liminar no Cadastro de Empresas > Parâmetros > aba Reforma tributária.

A partir da data informada, o sistema deixará de aplicar o cálculo do adicional.

O sistema considera a data cadastrada para definir a partir de quando o adicional deixará de ser calculado.

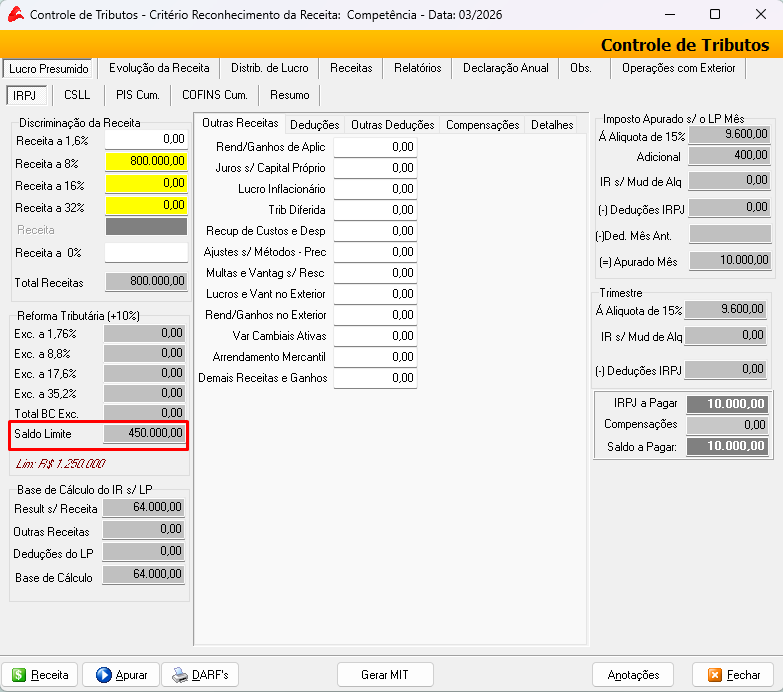

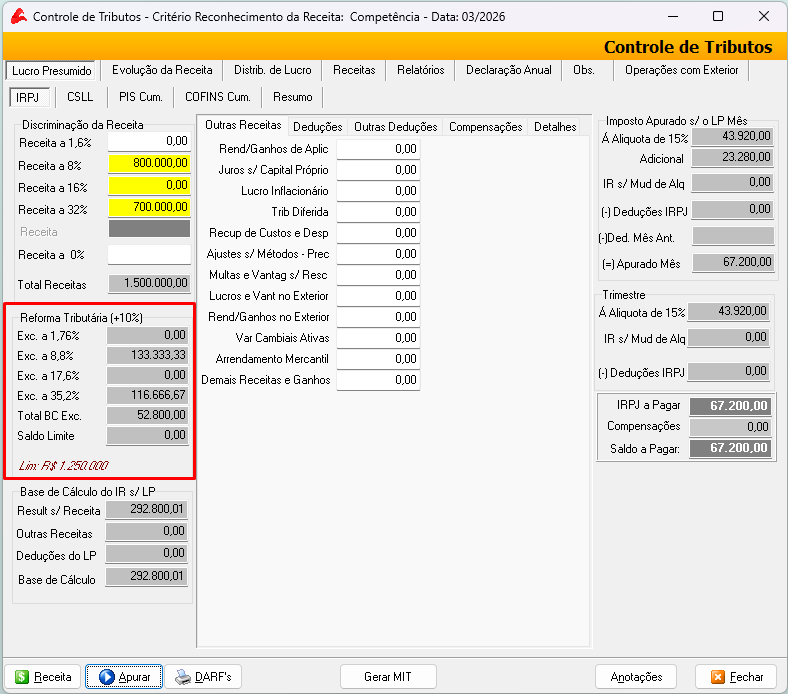

4) CONTROLE DE TRIBUTOS

Os novos campos serão exibidos quando o período selecionado for igual ou posterior a 01/2026 e a empresa estiver enquadrada no Lucro Presumido.

Acesse Fiscal > Controle de Tributos > Aba IRPJ

4.1. Critério de aplicação

- Até o limite trimestral, não há incidência do adicional;

- Sobre o valor que ultrapassar esse limite, o sistema aplica o adicional correspondente.

4.2. Processamento pelo sistema

Quando a receita permanece dentro do limite:

- O adicional não é calculado;

- O saldo de limite não utilizado é armazenado;

- Esse saldo é transportado para o trimestre seguinte.

Quando a receita ultrapassa o limite:

- O sistema identifica a parcela excedente;

- Distribui esse excedente proporcionalmente entre as atividades, quando houver mais de uma;

- Aplica o acréscimo de 10% sobre o percentual de presunção da atividade;

- Calcula o IRPJ e a CSLL sobre a parcela excedente.

📌 Importante:

- Os campos da seção “Reforma Tributária (+10%)” são somente leitura e calculados automaticamente.

- O acréscimo não incide sobre toda a receita bruta trimestral, mas somente sobre o valor excedente.

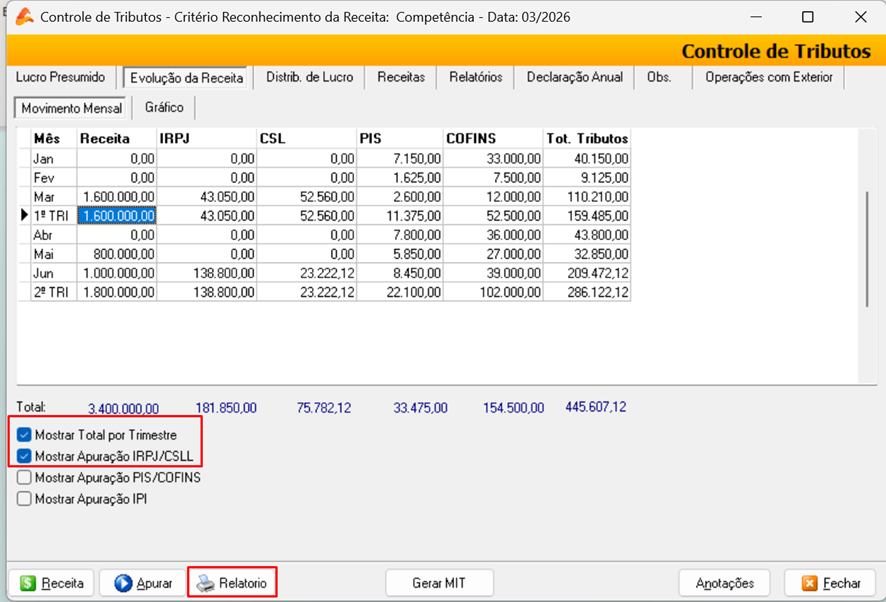

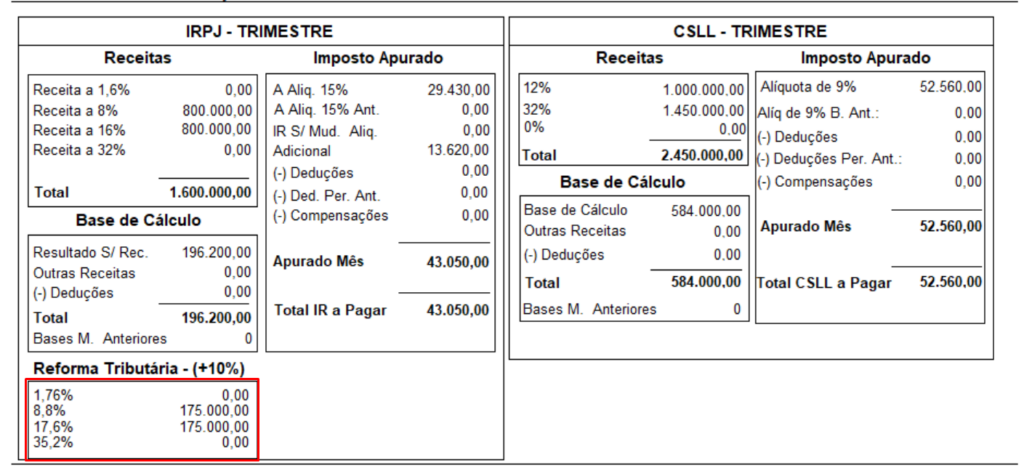

5) Relatório de demonstrativo de cálculo

Este relatório permite conferir a apuração trimestral do IRPJ e da CSLL, com detalhamento das receitas por percentual de presunção, base de cálculo e imposto apurado. Quando houver incidência do adicional, o relatório também apresentará o quadro Reforma Tributária – (+10%), destacando as receitas tributadas conforme a nova regra.

📌 Caminho de acesso:

Controle de Tributos > Evolução da Receita > Relatório

O sistema possibilita gerar o relatório para conferência da apuração.

Para emitir o relatório:

- Marque a opção [Mostrar Total por Trimestre];

- Marque a opção [Mostrar Apuração IRPJ/CSLL];

- Clique em [Relatório].

O relatório apresentará:

- Demonstrativo do IRPJ – Trimestre;

- Demonstrativo da CSLL – Trimestre;

- Detalhamento da base de cálculo e do imposto apurado;

- Quadro Reforma Tributária – (+10%), quando houver incidência do adicional.

💡 Importante: Este relatório pode ser utilizado para validar os valores da apuração e identificar, de forma destacada, as receitas que tiveram aplicação do adicional de 10%.

6) CONCLUSÃO

O adicional de 10% nos percentuais de presunção é calculado automaticamente pelo sistema conforme os limites estabelecidos, considerando a receita trimestral e anual.

")